O易俾,4個戶口用渣打卡1.5%玩,每月套40000蚊,賺600蚊,手續費25X4戶口=100蚊

支付寶,4個戶口用大新卡1%玩,每月套20000蚊,賺200蚊,手續費0蚊

微信支付,4個戶口用大新卡1%玩,每月套4000蚊,賺40蚊,手續費0蚊

Payme,1個戶口用渣打卡1.5%,3個戶口用大新1%玩,每月套20000蚊,賺225蚊,手續費0蚊

每月225+40+200+500=965蚊每月。

剛好每日有31蚊用,慳慳地都夠食。

現有股票倉(含槓桿部分)

約370萬,大約收息4%,年收15萬,當中約10萬支付利息,差額每年自動幫我減槓桿。真係等救命咪出呢5萬用下囉,我冇女冇病冇娛樂,唔驚!

自住樓之前以出血為代價分間了一個套房,咁的市道料叫租力稍微下跌,應該每月都收到五千蚊掛...俾下家用和水電煤管理費都冇咩剩。

另外以目前股票倉規模計算,尚有近180萬撈底額度使用,但計及愈撈愈低的旋渦效應,當佢得100萬就穩陣D。

仲有信用卡總額149萬5千,必要時可以卡冚卡吊命或衝去撈底,理論上可操作100萬出黎互冚,期間成本為7%左右,可以一路冚到見曙光的一日。(我會撈公用或收租股,收息冚下D利息,用差額作為時間成本等股票翻身日)

2019年8月28日 星期三

2019年8月26日 星期一

2019年8月25日 星期日

信用卡額如外掛技能

舉例,打機呀!主角有100血,你可以理解為有100現金,咁主角另有技能「即使血歸零也不會死亡,當血量跌穿透支值才告死亡」

顯而易見,透支值=信用卡額。

由於主角使用自身所有血量及透支值為抵押品交給神明,獲得每回合總血量6%回復的效果。而透支值每回合會附加5%扣血效果。假設透支值同為100血。當不需要技能時可取回抵押品。

主角自己100血可獲每回合6%回復

主角透支值100血亦獲每回合6%回復

同時,透支值附帶每回合5%扣血。

100x6%+100x6%-100x5%

=6+6-5

=7(每回合回7點血)

負100血的情況下,大約10回合後就負30,假設呢一刻取回抵押品唔用技能,血量馬上升至170血,假如你有大招要發動需要高血量為發動條件,咁你而家就做到,相當於等級低的玩家積累了之前好一陣子的點數,一口氣跳級擊殺BOSS。

所以,大家唔好只係老老柒柒儲錢買股票投資,咁都唔夠用,你還是會被人超前,例如會俾我爬頭。

(我打手遊是會積極培養「奶媽」角色,有回血,護盾,反傷,控制,輔助等能力)

(課金玩家多是倒錢升爆攻擊能力輾斃BOSS,我零課金玩家就一味反彈啦護盾啦之後回血啦,慢慢磨死BOSS)

顯而易見,透支值=信用卡額。

由於主角使用自身所有血量及透支值為抵押品交給神明,獲得每回合總血量6%回復的效果。而透支值每回合會附加5%扣血效果。假設透支值同為100血。當不需要技能時可取回抵押品。

主角自己100血可獲每回合6%回復

主角透支值100血亦獲每回合6%回復

同時,透支值附帶每回合5%扣血。

100x6%+100x6%-100x5%

=6+6-5

=7(每回合回7點血)

負100血的情況下,大約10回合後就負30,假設呢一刻取回抵押品唔用技能,血量馬上升至170血,假如你有大招要發動需要高血量為發動條件,咁你而家就做到,相當於等級低的玩家積累了之前好一陣子的點數,一口氣跳級擊殺BOSS。

所以,大家唔好只係老老柒柒儲錢買股票投資,咁都唔夠用,你還是會被人超前,例如會俾我爬頭。

(我打手遊是會積極培養「奶媽」角色,有回血,護盾,反傷,控制,輔助等能力)

(課金玩家多是倒錢升爆攻擊能力輾斃BOSS,我零課金玩家就一味反彈啦護盾啦之後回血啦,慢慢磨死BOSS)

2019年8月21日 星期三

增持長和

早前設立了買賣盤,穿65蚊買一手長和,早前長和閃穿65蚊(好忙,冇睇,心中無股了),我都係收到存倉通知先知道買左。

長和跌到就快4厘息,咁穩陣,又買定D,而家香港的收租股都唔多穩陣啦,睇下新城市廣場,睇下太古,又唔想買咁多中資股蝕哂股息稅,又唔想睇多幾只股票,只好在現有持股清單進入增/減持了。

之後其實連公用股都一般般咋,中電和港燈利潤管制下調,長建長和電能又俾脫歐陰霾籠罩緊,昨日黎業績的煤氣都頂唔得順啦,賴香港本地需求跌大陸增長少,大行仲話佢2022年要減派息,嚇到今日插左成蚊。

鉅哥最近D新收購都食柴,黎緊D經濟都麻麻地,說不定可以去撈人地底,希望長建之後有新收購成功啦,等你增派息呀!

長和持股上升至6000股。

恆基地產今個月又月供左兩萬幾蚊。

近期真係嫌時間唔夠用,我想要分身呀......

長和跌到就快4厘息,咁穩陣,又買定D,而家香港的收租股都唔多穩陣啦,睇下新城市廣場,睇下太古,又唔想買咁多中資股蝕哂股息稅,又唔想睇多幾只股票,只好在現有持股清單進入增/減持了。

之後其實連公用股都一般般咋,中電和港燈利潤管制下調,長建長和電能又俾脫歐陰霾籠罩緊,昨日黎業績的煤氣都頂唔得順啦,賴香港本地需求跌大陸增長少,大行仲話佢2022年要減派息,嚇到今日插左成蚊。

鉅哥最近D新收購都食柴,黎緊D經濟都麻麻地,說不定可以去撈人地底,希望長建之後有新收購成功啦,等你增派息呀!

長和持股上升至6000股。

恆基地產今個月又月供左兩萬幾蚊。

近期真係嫌時間唔夠用,我想要分身呀......

2019年8月18日 星期日

買輸硬的保險想輸少當贏

買保險十之有九點九都冇咩機會中招,除非你......

大部分保險回報大約3至4%,如果冇咩咩掛勾果D,唔好玩埋D投連險,都唔明佢寫咩。

一筆全繳最下策,因為保險你交左第一筆都賠全額,咁快俾哂錢做咩?年繳或月繳為上策,相信99%人都咁做。

之後,揀邊間保險,我相信冇人去慢慢揀,你地就撞彩吧啦,基本上同質性高,相差不大。

我們能夠做的只是想俾少D和遲D俾,儘量找一間能夠刷卡付款,仲有分賺,通常保險商都會跟銀行合作,會出聯營卡,有更多積分。

以東亞富通信用卡為例,有2倍積分,即大約0.8%回贈,以年繳10000,平均年回報3%,25年為例,25年果日大約52萬3千。(總回報209.38%)

咁如果你每次都有0.8%回贈,年繳變成9920元(總回報211.07%)

由於你刷卡有56天免息期,累計有25次,即係果10000元有1400日(3.84年),未完。恆生卡可以冚東亞卡,假設銀行條款不變,成功再延長54天,1400日變成2750日(7.53年),以定期存款3%每年重新定期一併計算,

10000元x3%的7.53次方。

變成12493元。

總成本由250000保費降至248000再降至245507元(總回報由209.38%升至211.07%再升到213.21%)

(買保險都係果句,輸梗免問,除非你死快D)

(部分保險商接受親身刷卡,咁你用花旗就有1%,但條例隨時變,如果呢間保險商幾年後不接受親身刷的話又扑X啦)

「並無計算紅利變動部分」

大部分保險回報大約3至4%,如果冇咩咩掛勾果D,唔好玩埋D投連險,都唔明佢寫咩。

一筆全繳最下策,因為保險你交左第一筆都賠全額,咁快俾哂錢做咩?年繳或月繳為上策,相信99%人都咁做。

之後,揀邊間保險,我相信冇人去慢慢揀,你地就撞彩吧啦,基本上同質性高,相差不大。

我們能夠做的只是想俾少D和遲D俾,儘量找一間能夠刷卡付款,仲有分賺,通常保險商都會跟銀行合作,會出聯營卡,有更多積分。

以東亞富通信用卡為例,有2倍積分,即大約0.8%回贈,以年繳10000,平均年回報3%,25年為例,25年果日大約52萬3千。(總回報209.38%)

咁如果你每次都有0.8%回贈,年繳變成9920元(總回報211.07%)

由於你刷卡有56天免息期,累計有25次,即係果10000元有1400日(3.84年),未完。恆生卡可以冚東亞卡,假設銀行條款不變,成功再延長54天,1400日變成2750日(7.53年),以定期存款3%每年重新定期一併計算,

10000元x3%的7.53次方。

變成12493元。

總成本由250000保費降至248000再降至245507元(總回報由209.38%升至211.07%再升到213.21%)

(買保險都係果句,輸梗免問,除非你死快D)

(部分保險商接受親身刷卡,咁你用花旗就有1%,但條例隨時變,如果呢間保險商幾年後不接受親身刷的話又扑X啦)

「並無計算紅利變動部分」

2019年8月16日 星期五

816全民提款日應先部署後發動

首先我要講佢地真係冇準備,吹水得個玩字,拿,應該咁樣:

咁多人想攬炒呢,應該都預左移民,其實又想移民又想打殘香港好簡單丫,如果找我作為例子參考,5年都150萬信用卡額啦!

黑衣陣營咁多人,一萬人應該有掛,留得青山在呀喂,現在先學下嘗膽先,撐5年,努力打大自己個信用卡額。

呢一萬人有高學歷的,可能真係打到150萬,一般學歷都50萬掛,平均100萬計,一萬人5年後積累100億信用卡額。

未完喎,仲有班醫生律師,200萬額都得啦,不過你地係咪真係離開香港先?睇佢地都應該口講XYZ卻繼續在香港挖金,所以唔計佢地啦。

部署提款前,再申請私人貸款,不問息率,每人借50萬,再信用卡㩒哂果100萬,月供股票支付工具買金,怎麼都好,一定㩒到。

大家約定邊日一齊著草,每人150萬走佬,去台灣避世。香港就會在一個月黎料,事先放風俾大鱷狙擊,金融體系突襲,積累150億壞賬再加外敵,由財仔外匯一路燒埋上銀行,雖然150億香港一定頂到,但果D拆息同新貸款有排都未醫好。

而家呢班人叫你地提走自己儲蓄喎,有風用咩!你地咪又一陣間入番落去!

全民提款喎,一招「本機沒有現金供應」都打殘哂,冇腦。你咪去分行排隊囉!

咁多人想攬炒呢,應該都預左移民,其實又想移民又想打殘香港好簡單丫,如果找我作為例子參考,5年都150萬信用卡額啦!

黑衣陣營咁多人,一萬人應該有掛,留得青山在呀喂,現在先學下嘗膽先,撐5年,努力打大自己個信用卡額。

呢一萬人有高學歷的,可能真係打到150萬,一般學歷都50萬掛,平均100萬計,一萬人5年後積累100億信用卡額。

未完喎,仲有班醫生律師,200萬額都得啦,不過你地係咪真係離開香港先?睇佢地都應該口講XYZ卻繼續在香港挖金,所以唔計佢地啦。

部署提款前,再申請私人貸款,不問息率,每人借50萬,再信用卡㩒哂果100萬,月供股票支付工具買金,怎麼都好,一定㩒到。

大家約定邊日一齊著草,每人150萬走佬,去台灣避世。香港就會在一個月黎料,事先放風俾大鱷狙擊,金融體系突襲,積累150億壞賬再加外敵,由財仔外匯一路燒埋上銀行,雖然150億香港一定頂到,但果D拆息同新貸款有排都未醫好。

而家呢班人叫你地提走自己儲蓄喎,有風用咩!你地咪又一陣間入番落去!

全民提款喎,一招「本機沒有現金供應」都打殘哂,冇腦。你咪去分行排隊囉!

2019年8月13日 星期二

2019年8月11日 星期日

香港快當機了

電腦曾經威風一時,但隨時間過去漸漸慢下來,有些塵埃進入內部機件,磁碟機也積累不少垃圾,令電腦的運行變慢。

此電腦需要更新時,往往需時頗長,更新時還會因不相容頻頻彈出視窗,而且電腦也舊了,藏了不少惡意程式。

近期,一項模組執行背景更新,涉及防火牆,惡意程式和防毒程式在背景較勁,電腦特別慢,使用者用到燥燥地,指令排山倒海地輸入電腦,惡意程式也不忘神助攻。

電腦的運行更慢,開始連鍵盤滑鼠都慢起來,但使用者的指令仍然蜂擁而至,中間還添加數之不盡的「F5」(重新整理)。

最後,電腦當機了。

重置電腦,找回更新前的「還原點」,把電腦回到模組執行背景更新前

(由於最终結果防火牆更新失敗,惡意程式得以繼續留存電腦,但即使最终防火牆成功,亦不保證能刪除惡意程式)

(由於最终結果防火牆更新失敗,惡意程式得以繼續留存電腦,但即使最终防火牆成功,亦不保證能刪除惡意程式)

---------------------------------------

目前,電腦已經運行至「由於更新出現問題,本次更新已經中止,請排期下次更新(而且對話框只有「確定」鍵)」但此時「使用者仍然不斷輸入指令及重新整理」。

2019年8月5日 星期一

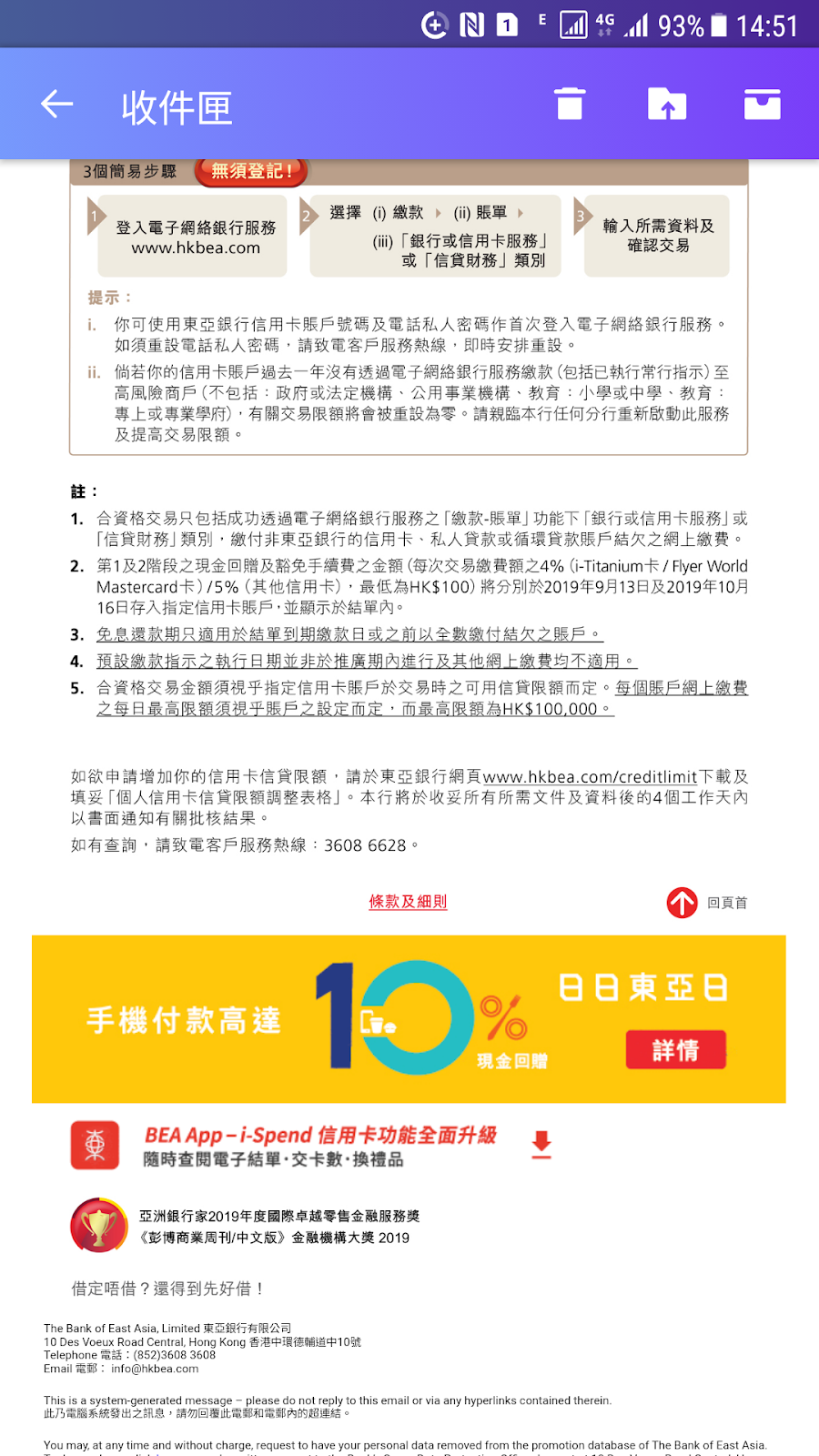

東亞信用卡又貼錢俾你玩啦!

東亞卡又送錢啦,今次仲可以玩到20萬額,正呀,識得玩跟我玩,張卡得幾萬額一樣可以玩殘佢架。

一齊睇舊文啦,玩法不變,只係日期變左,我諗我唔洗畫公仔畫出黎吧,有唔明儘管問啦!

舊文: 東亞銀行卡冚卡又送錢俾你啦

一齊睇舊文啦,玩法不變,只係日期變左,我諗我唔洗畫公仔畫出黎吧,有唔明儘管問啦!

舊文: 東亞銀行卡冚卡又送錢俾你啦

訂閱:

文章 (Atom)